Development and Contribution of Natural Gas Industry Under the Goal of Carbon Neutrality in China

-

摘要: 实现碳中和已经成为中国重大国家战略,在此目标导向下,中国的能源供需结构将迎来深刻变革,天然气作为清洁高效的低碳化石能源,肩负着能源消费结构从高碳污染向低碳绿色过渡的重要使命。分析研究天然气对于中国碳中和目标实现的贡献及在新形势下行业的发展前景具有重要现实意义和价值。为此,本文首先对碳中和概念及其内涵和实现方法进行了分析梳理,阐述了天然气对于“双碳”目标的贡献;同时,归纳总结了国内外研究机构、企业和学者对中国天然气行业的发展前景预测,并基于对中国经济发展的基本判断,构建了3种发展情景:基准情景、低速情景和高速情景;通过定基能源消费弹性系数法对中国“双碳”目标时期的一次能源消费总量及天然气消费量进行了预测。在此基础上,从中国天然气的供需两端论述了行业发展的方向和前景。最后,还对天然气在碳中和时代与其他绿色能源的耦合式发展提出了建议。研究结果表明:1)由于天然气清洁、便利等特性,应快速提高其使用量及在能源系统中的占比,在碳中和时代替代煤炭成为化石能源中的主体能源,与可再生能源共同构建起清洁能源体系;2)在假设情景中,预计2030年中国一次能源消费总量为55.14×108~60.78×108 t(吨标准煤),天然气消费量在5 449×108~6 006×108 m3之间;2060年一次能源消费总量为53.43×108~68.20×108 t,天然气消费量预计达到5 280×108~6 740×108 m3,天然气行业具有巨大的发展空间。针对中国天然气产业发展提出了建议:1)在供给端加大对常规天然气探勘开发力度的同时,积极推动对页岩气、煤层气、生物天然气及天然气水合物等非常规天然气的开发和试采,同时,促进进口LNG和管道气等贸易,巩固能源供应安全,丰富供应类型;燃气发电和工业用热将成为天然气在消费端的主要使用途径,尤其在未来以新能源为主体的新型电力系统中,气电将发挥快速响应等优势承担电网调峰调频作用;工业领域需大力推动以气代煤,提高天然气在高耗能行业的使用量;2)结合可再生能源产业现状从生产、储运、利用3方面提出了天然气产业与风能、太阳能和氢能等绿色可再生能源系统深度耦合发展的思路:天然气开发过程中引入更多电驱设备,大力发展二氧化碳强化页岩气开采、CCUS等负排放技术;重视天然气管网和储气库等基础设施尤其是应急调峰能力建设,实现电转气、储氢、碳封存等技术的深度融合;结合新型电网,通过数字和智能技术改造管理和控制模式,实现天然气储集运输及消费的智能化,助力天然气与新能源高质量协同发展,确保“双碳”战略目标的实现。Abstract: Achieving carbon neutrality has become a national strategy for China. Under this goal, China’s energy supply and demand structure will undergo profound changes. As a clean and efficient low-carbon fossil energy source, natural gas plays an essential role in the transition of energy consumption from high to low carbon. It is practical and worthwhile to analyze and study the contributions of natural gas to realize China’s carbon neutral goal and its perspective in the industry. In this work, the investigation of the carbon neutral concept and the implementation methods was conducted first. According to the data from research institutions, enterprises, and scholars, the prospects of China’s natural gas industry were summarized. Three scenarios were constructed based on the judgment of China’s economic development: baseline scenario, low-speed scenario, and high-speed scenario. Through the fixed base energy consumption elasticity coefficient method, the total primary energy, and natural gas consumption in the period of China’s carbon target were predicted. This study also summarizes the industry's development prospects from the supply and demand aspects of natural gas in China. The suggestions for the coupled development of natural gas and other green energy in the carbon neutral era were also made. It is found that: 1) Due to the cleanness and convenience, the consumption and proportion of natural gas in the energy system should be rapidly increased to replace coal, and it should be jointly constructed with renewable energy. 2) Based on the assumptions of the existing research, it is estimated that the total primary energy consumption of China in 2030 is 55.14×108 t~60.78×108 t (ton standard coal), and the natural gas consumption is 5 449×108 m3~6 006×108 m3; The total primary energy consumption in 2060 is 53.4108 t~68.20×108 t, and the natural gas consumption is expected to reach 5 280×108 m3~6 740×108 m3, thus the natural gas industry has huge development potential. Based on these findings, the suggestions are put forward for developing China’s natural gas industry: 1) While increasing the exploration and development of conventional natural gas at the supply side, China should actively promote the development of unconventional natural gas such as shale gas, coalbed methane, and natural gas hydrate. Moreover, boosting trade in LNG and pipeline gas to consolidate energy supply security; Gas-fired power generation and industrial heat will become the main ways of using natural gas on the consumer side. Especially in the new power system with new energy as the main source, gas power will take advantage of rapid response to bear the role of power system peak regulation and frequency regulation; The industrial sector needs to promote the replacement of coal with gas proactively, particularly in energy-intensive industries; 2) Combined with the current situation of the renewable energy industry, the roadmap of deep coupling development of the natural gas industry and green renewable energy systems such as wind, solar, and hydrogen is proposed from the three aspects: production, storage and transportation, and utilization, respectively. Firstly, increasing electric equipment in natural gas development process and developing CO2-enhanced shale gas extraction, CCUS or other negative emission technologies aggressively; Giving priority to infrastructure such as natural gas pipeline networks and underground gas storage, particularly emergency peak-shaving capacity construction to realize the deep integration of technologies such as power-to-gas, hydrogen storage, and carbon storage; Additionally, combined with the new power systems, through digital and intelligent technology to transform the management and control mode, realizing the intelligentization of natural gas storage, transportation and consumption, promoting the high-quality coordinated development of natural gas and new energy to ensure the realization of the “Dual Carbon” goals.

-

Keywords:

- carbon neutrality /

- energy transition /

- natural gas /

- renewable energy /

- coupled development

-

2020年9月,习近平总书记郑重提出中国2030年前碳达峰、2060年前碳中和目标,这是中国首次向外界明确实现碳中和的时间节点,表明中国政府履行巴黎气候协定的坚决意志,同时也传递出未来绿色发展的决心。2021年全国两会后,各部委及省市陆续发布“双碳”目标行动方案,出台优化产业结构和能源结构等细化跟进政策。碳中和战略在中国各地迅速实施推进,意味着中国的能源结构将积极迈向绿色低碳化,能源系统将迎来历史性的转型和跨越式的发展。

天然气使用便利且稳定高效,是中国一次能源系统中的重要组成部分,虽为传统化石能源,但其燃烧产生的碳排放量远低于煤炭和石油。因此,作为较为清洁的化石能源,在中国以退煤为核心的能源转型过程中天然气能发挥重要作用。自“双碳”战略目标提出以来,周淑慧等[1]对“十四五”期间天然气行业发展进行了预测,段宏波等[2]基于多模型比较框架对未来中国一次能源和天然气消费进行了探讨,李孥等[3]以碳汇量为依据研究了碳中和目标下天然气产业的前景,段言志等[4]就其他绿色能源与天然气的融合发展提出了发展意见和政策建议。但是,已有研究未明确天然气作为低碳化石能源在碳中和目标中的贡献和其发展定位,并且随着可再生能源市场不断加码,对于天然气如何与绿色能源共同发展的路径研究不够深入具体。此外,天然气该在新时代能源体系中扮演什么角色,发挥什么样的作用都关乎行业发展前景及企业勘探开发投入,也直接影响到碳中和目标能否顺利实现,有必要进行探讨。本文梳理了天然气对于“双碳”目标实现的贡献,明确了天然气在碳达峰和碳中和过程中的主体能源地位,以及未来承担气电调峰的重要作用,并利用定基能源消费弹性系数对天然气消费量进行了大致预测。同时,基于对天然气供需两端的分析研判,提出了天然气在碳中和时代与其他绿色能源协同式耦合发展思路,为行业发展提供参考和借鉴。

1. 天然气在碳中和中的作用

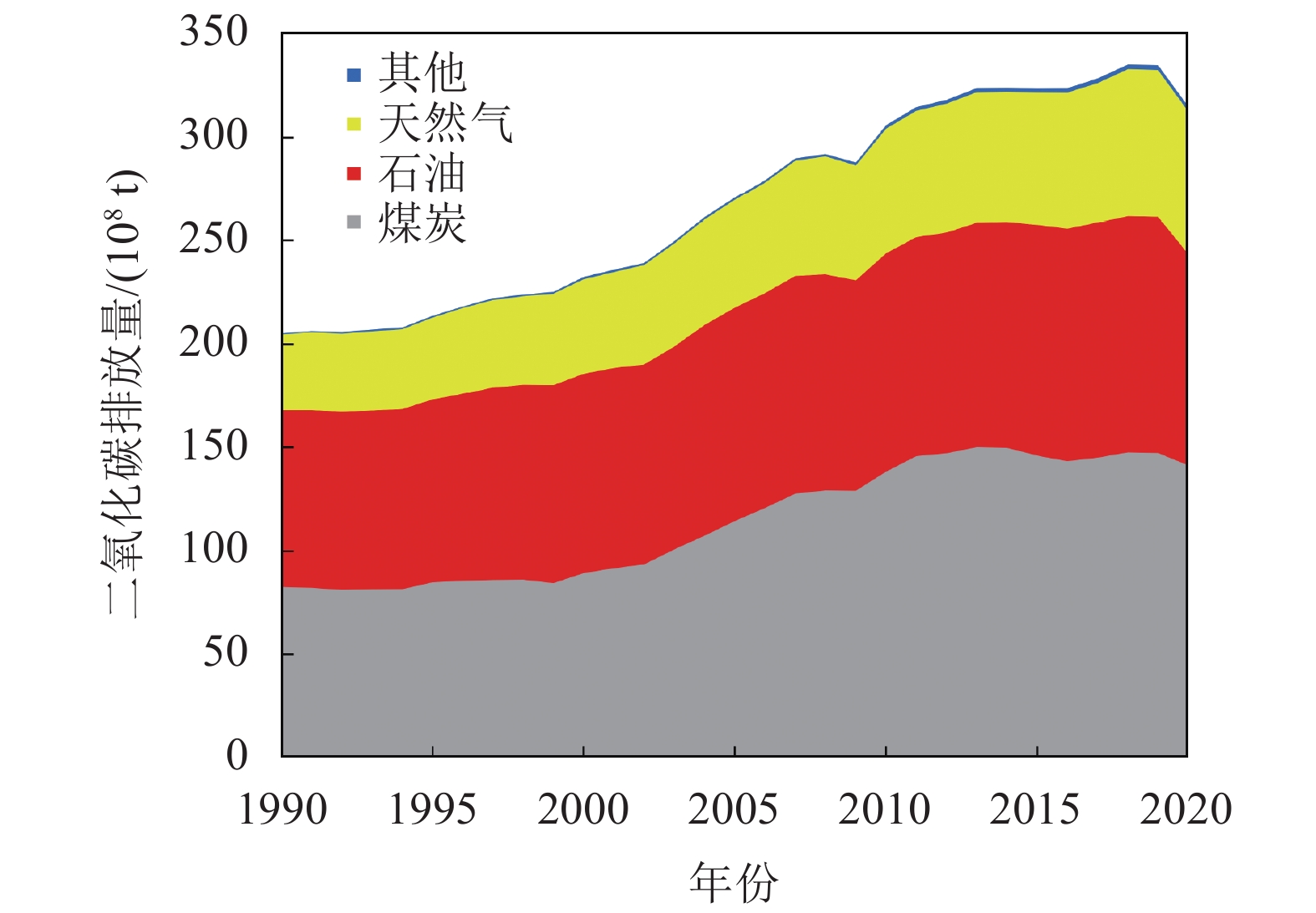

碳中和目标的具体实现途径主要包括减少碳排放和增加碳吸收。目前环境中二氧化碳的主要来源是化石能源燃烧,据国际能源署(IEA)统计,2020年全球与能源相关碳排放量下降为315×108 t,但近十年全球能源相关二氧化碳排放量持续上升(图1)[5]。中国作为世界最大的化石能源消费国,碳排放同样居全球首位,2020年二氧化碳排放总量超过100×108 t[6]。中国因煤炭资源禀赋优势导致能源消费结构特殊,煤炭燃烧所产生的碳排放量占总排放量的比例接近80%,远超世界平均水平。2020年中国煤炭使用量在一次能源结构中占比达56.8%,这也表明中国能源系统势必迎来重大的结构调整、资源整合。中国实现碳中和目标最根本的路径是减少碳排放,即在扩大能源供给可再生化的同时,降低煤炭和石油等高碳化石能源用量,尤其是控制煤电和终端用煤,增加以天然气为代表的清洁化石能源使用[7-8]。培育天然气逐步接替煤炭,提升天然气在电力、工业等行业中的使用占比,并成为中国现代清洁能源体系的主体能源之一。

下载:

全尺寸图片

下载:

全尺寸图片

增加碳吸收同样与天然气行业紧密相关。碳吸收包括自然碳吸收和人为碳吸收,前者主要指碳汇,植物通过光合作用固碳;后者主要是通过碳捕集、碳利用和碳封存(CCUS)技术进行地质固碳。具体而言,在天然气开发过程中,利用二氧化碳强化常规天然气、页岩气及煤层气等资源开采,包括二氧化碳压裂和驱替,提高采收率的同时完成二氧化碳的长期有效封存。此外,利用二氧化碳和含杂质工业附产氢气以枯竭油气藏等天然地质环境作为大型生化反应器制取人造甲烷,并大规模储存于地下空间,实现碳资源的循环利用和天然气合成与储存。CCUS结合天然气储气库及管网,是推动化石能源清洁化利用的关键配套技术,将在可再生能源发展中发挥重要作用。

中国计划30年完成从碳达峰到全面碳中和面临着巨大挑战,作者认为当前中国碳中和之路应推动能源发展多元化,逐步减少燃煤比例,大幅提高天然气等低碳能源和可再生能源的比重,最后建立以天然气、可再生能源、氢能等为主体的可持续能源体系。

2. 中国天然气发展前景

2.1 国内外主要机构研判

2020年,中国天然气消费量约3 240×108 m3,较上年增加约130×108 m3,占一次能源消费总量的8.7%,相比于同期美国32.2%、日本20.8%、德国24.2%[9],天然气在中国能源消费市场占比仍然较低。

在碳中和背景下,天然气在中国能源市场中的中长期发展趋势和前景更加值得关注。本文总结了国内外多家机构和学者针对不同发展情景对中国天然气中长期消费量的预测,详见表1[1–3,10–14]。预测结果大体分为两类:碳中和目标年前达到峰值,随后下降;碳中和目标年前一直保持增长。包括国际能源署、BP、清华大学等机构预测中国天然气消费量将在2030年至2040年间达到峰值,预计峰值水平在5 110×108~7 500×108 m3之间,相较目前有大幅度增长,最大消费量出现在清华大学《中国长期低碳发展与转型路径研究》[13]报告2.0 ℃情景中。2050年至2060年,多数情境中,天然气消费量在5 000×108 m3左右。而中国石油及中国石油大学(北京)相关报告和研究显示,多种情景下中国碳达峰后天然气消费量仍将增长。在中国石油《2050年世界与中国能源展望》[12]参考情境中,2050年中国天然气消费量达到6 700×108 m3左右,氢能社会和碳中和情景下天然气消费量分别为5 900×108 m3和5 500×108 m3;中国石油大学(北京)李孥等[3]的研究显示,在其所设定的情景A(煤炭与石油消费量为0)的极端条件下,2060年天然气消费量为14 000×108 m3,为所有预测中的最大值。各机构预测的天然气消费量存在较大差距,主要原因是情境选择有所不同,部分情境从数据方面满足碳排放及理论控温需要,并未考虑到国家现实发展需要和实际能源系统安全运行需要。此外,不同机构所展望的能源消费结构有所不同,导致消费量出现明显差异。总体而言,天然气的重要性和清洁性日益凸显,在中国能源消费结构中所占比例具有较大上升空间,发展潜力可观。

表 1 部分机构对中国天然气消费量预测Table 1 Forecast of natural gas consumption in China by some institutions研判机构及个人 情景模式 预测天然气消费量 国际能源署《世界能源展望2020》[10] 既定政策情景 2025、2030、2040年消费量分别为4 250×108、

5 000×108、 6 370×108 m3可持续发展情景 2025、2030、2040年消费量分别为

3 980×108、

4 460×108、5 110×108 m3BP《BP世界能源展望》[11] 快速转型情景 2035年左右达到6 420×108 m3, 2050年为5 200×108 m3 净零排放情景 2030年为5 020×108 m3, 2050年为4 670×108 m3 一切如常情景 2050年为6 330×108 m3 中国石油《2050年世界与中国能源展望》[12] 参考情境 2035年达6 000×108 m3, 2050年达6 700×108 m3左右 氢能社会情境 2050年约为5 900×108 m3 碳中和情境 2040年约为5 500×108 m3 清华大学气候变化与可持续发展研究院

《中国长期低碳发展与转型路径研究》[13]2.0 ℃情景 2030年约为7 500×108 m3,2050年约为

4 400×108 m3国网能源研究院

《中国能源电力发展展望》[14]电气化加速情景 2040、2050、2060年消费量分别为

6 000×108、

4 400×108 、4 100×108 m3中国石油规划总院,周淑慧等[1] 碳中和情景 2035、2050、2060年消费量分别为

6 500×108、

5 500×108、4 300×108 m3中国科学院大学,段宏波等[2] 国家自主减排(NDC)情景 2060年约为6 943×108 m3 2.0 ℃情景 2060年约为4 342×108 m3 中国石油大学(北京),李孥等[3] 情景 A:煤炭与石油消费量为 0 2060年约为14 000×108 m3 情景 B:煤炭与石油在一次

能源中占比均为 5%2060年约为 8 500×108 m3 情景 C:煤炭与石油在一次

能源中占比均为 8%2060 年约为 5 400×108 m3 情景 D:煤炭与石油在一次

能源中占比均为 10%2060年约为 3 300×108 m3 2.2 基于定基能源消费弹性系数法的多情景预测

根据中国经济发展态势,并参考国务院《2030年前碳达峰行动方案》中:“十四五”时期严格合理控制煤炭消费增长,“十五五”时期逐步减少,以及工信部燃油车禁售令的推行,本文预计煤炭和石油在2030—2040年消费达到峰值,考虑普通燃煤电厂和燃油汽车使用寿命,2060年前煤炭和石油在一次能源中仍占据一定比例,但总体使用量大幅度压缩。燃气发电将发展成为主要的调峰电源,因此,天然气消费仍存在较大上升空间。本文以此为理论依据,尝试建立不同经济增长速度对应的基准情景、低速情景和高速情景。通过对比分析中国近年来能源消费和经济增长的关系,根据量化预估和研究假设,采用定基能源消费弹性系数法[15]对中国中长期一次能源消费总量进行计算,并通过设定天然气在未来一次能源消费的占比,进而对天然气消费量进行预测分析。

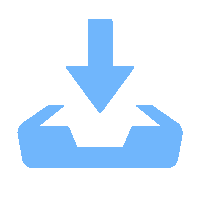

能源消费弹性系数是一定时期能源消费增长率与同期国内生产总值(GDP)增长率的比值,通常反映了能源消费与国民经济发展之间的关系。传统的非定基能源消费弹性系数数据获取方便,计算简单,如图2所示,中国的能源消费增速与经济增速匹配性较差,导致非定基能源消费弹性系数波动幅度较大,规律模糊(图3),不利于定量分析。本文采用定基能源消费弹性系数,即采用累计增速计算能源消费弹性系数,其计算公式如下:

图 2 1979—2021年中国GDP和能源消费增速Fig. 2 Growth rate of GDP and energy consumption in China from 1979 to 2021下载:

全尺寸图片

图 2 1979—2021年中国GDP和能源消费增速Fig. 2 Growth rate of GDP and energy consumption in China from 1979 to 2021下载:

全尺寸图片

图 3 各国定基能源弹性消费系数Fig. 3 Fixed base energy consumption elasticity coefficient in various countries下载:

全尺寸图片

图 3 各国定基能源弹性消费系数Fig. 3 Fixed base energy consumption elasticity coefficient in various countries下载:

全尺寸图片

$$ {e_t} = \frac{{\left( {{E_t} - {E_0}} \right)/{E_0}}}{{\left( {{G_t} - {G_0}} \right)/{G_0}}} $$ (1) 式中,et为定基能源消费弹性系数,E0和G0分别为基年的能源消费量和GDP,Et和Gt分别为第t年的能源消费量和GDP。本次研究以1978年为基期,标煤热值7 000 kcal/kg,天然气热值8 500 kcal/m3。

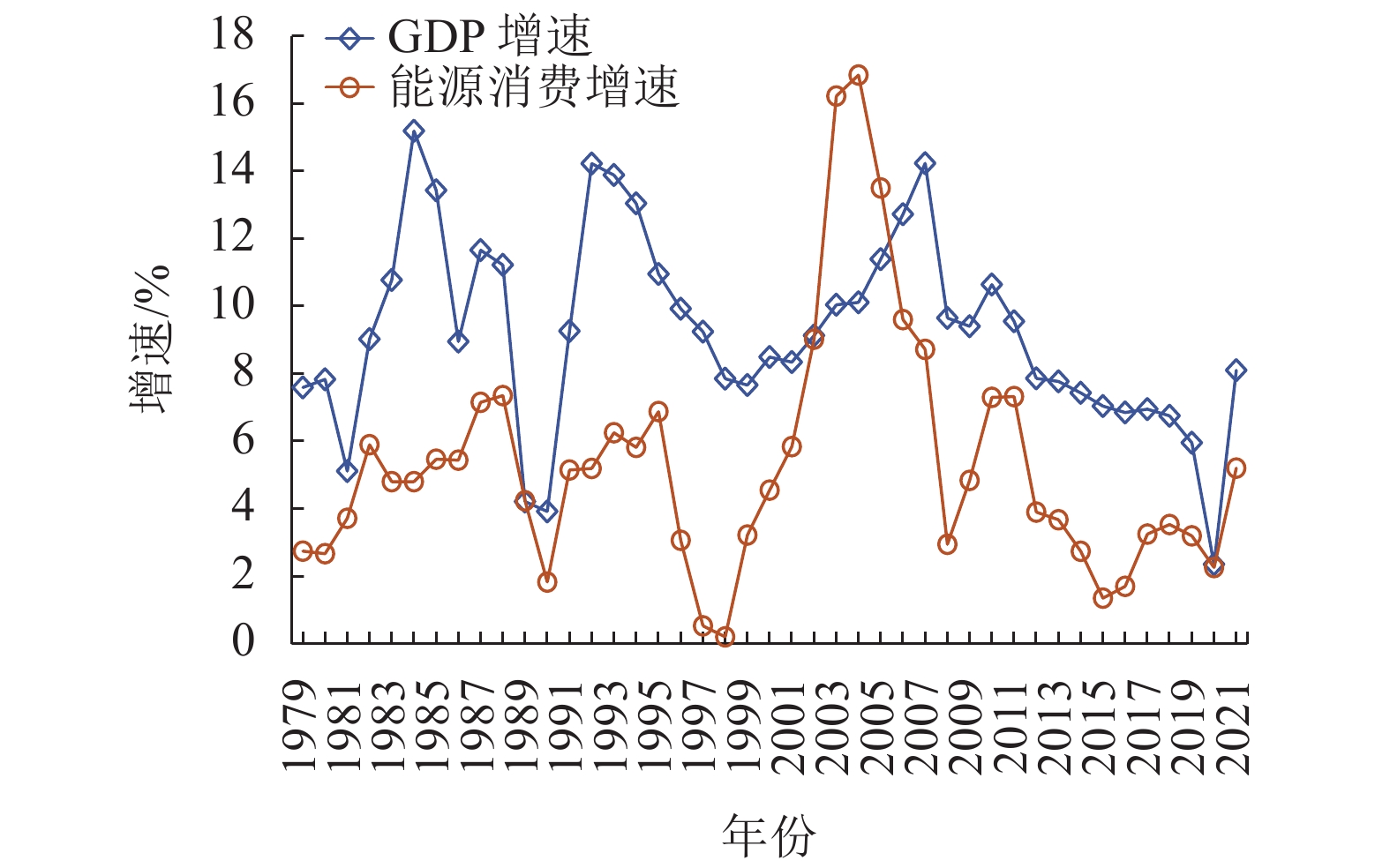

中国定基能源消费弹性系数整体较为平稳(图3),1979年以来呈现缓慢上升态势。1998年中国GDP与能源消费增速达到同期最低值(图2),致使定基能源消费弹性系数下降明显。但随着中国制造业迅猛发展,GDP增速与能源消费增速显著增长,能源消费弹性系数也逐渐回升。与发达国家相比,中国因高煤炭占比的能源结构,重工业和制造业为主的产业结构及高能耗的粗放型经济增长方式,导致能源消费弹性系数显著高于同期欧美发达国家,如图3所示。欧美主要发达国家在过去几十年内经济增长速度普遍高于能源消费增速,其中部分国家能源消费出现负增长,定基能源消费弹性系数下降为负值。2006年后,中国定基能源消费弹性系数呈现缓慢下降趋势,并且“双碳”目标设立后,中国能源利用效率将不断提高,单位GDP能耗持续下降,有理由相信该系数会继续保持稳定下降态势。根据趋势外推法,本文基准情景下对2021年至2060年定基能源消费弹性系数的预测如图3所示,预测到2030年该系数下降为0.18,2060年该系数为0.08。

此外,未来天然气在一次能源消费结构中的占比提升已成为普遍共识,主流预测在10%~12%之间[16],本文将天然气消费占一次能源消费的比值假定为12%。

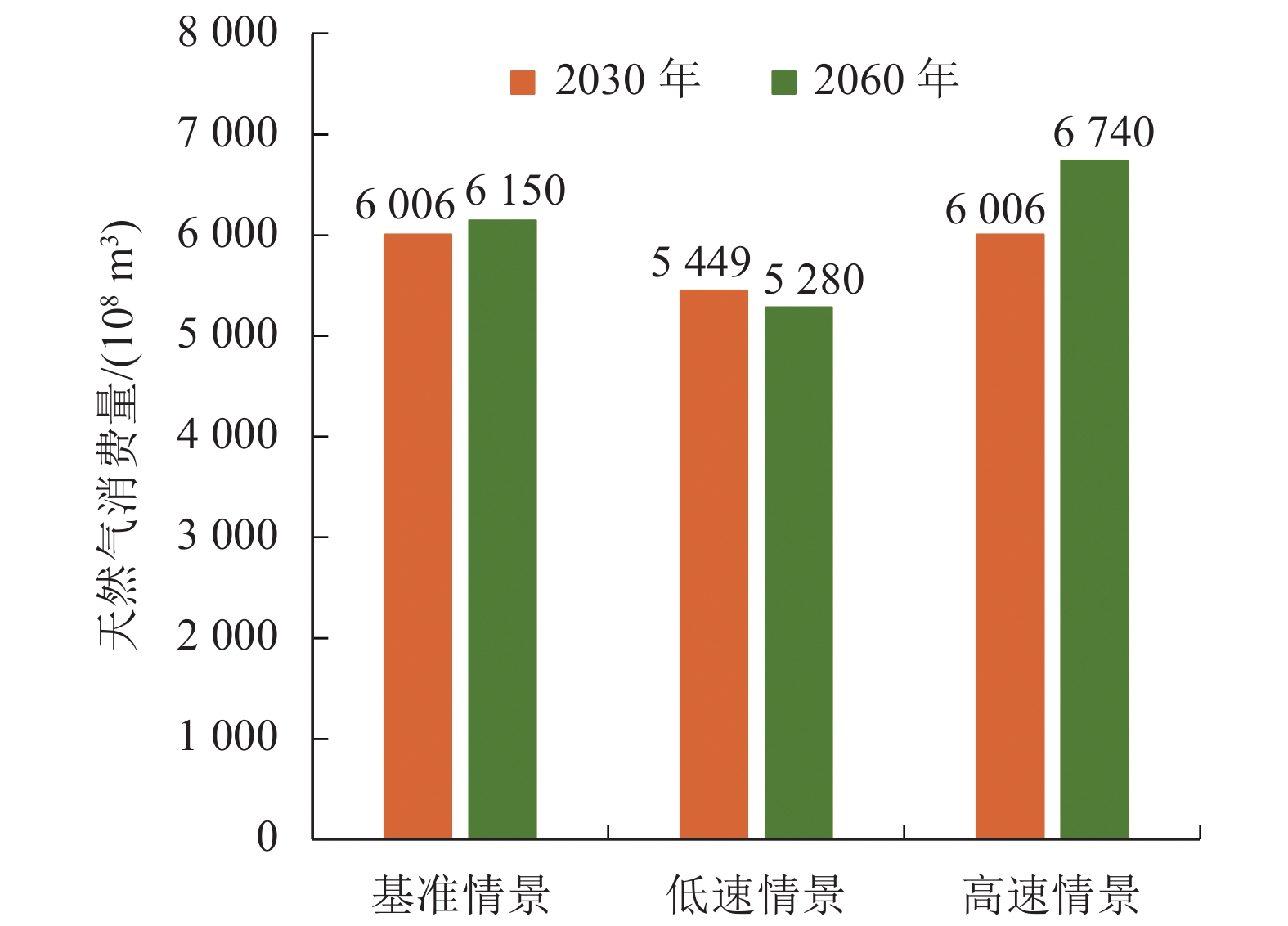

基准情景中,各国及时摆脱新冠肺炎疫情困境,贸易恢复进程加速,国内国际双循环持续发力。预计2021—2060年期间年均经济增速保持在3.5%左右,其中,前期2021—2030年间年均经济增长率为5.5%,后期2031—2060年降低为2.83%,但经济质量更高,绿色低碳碳更加鲜明;预测2030年一次能源总消费量从2020年的49.80×108 t (吨标准煤)增长至60.78×108 t,随后增速放缓,2060年达到62.23×108 t,见表2。以此计算得到2030年和2060年天然气消费量分别约为6 006×108 m3和6 150×108 m3。

表 2 不同情境主要指标及一次能源和天然气消费量预测Table 2 Main parameters in different scenarios and forecasts of primary energy and natural gas consumption主要指标 2020年 基准情景 低速情景 高速情景 2021—2030年 2031—2060年 2021—2030年 2031—2060年 2021—2030年 2031—2060年 GDP平均增速% 2.30 5.50 2.83 4.50 1.83 5.50 4.15 目标年总能耗/亿吨标准煤 49.80 60.78 62.23 55.14 53.43 60.78 68.20 预测弹性系数 0.25 0.18 0.08 0.18 0.10 0.16 0.06 天然气消费量/(108 m3) 3 240 6 006 6 150 5 449 5 280 6 006 6 740 从表2可看出:低速情景中,全球受新冠肺炎疫情时间较长,国际关系持续紧张,贸易摩擦无明显改善,中国经济更多依靠国内大循环为主体,中国经济将保持平稳增长。预计2021—2060年期间年均经济增速保持在2.5%左右,其中前10年经济年均增长率为4.5%,后30年经济增长率降低为1.83%;短期内定基能源消费弹性系数波动较小,预测2030年仍为0.18,而受制于经济增速的放缓,预测2060年弹性系数为0.10,较基准情景略有上升;综合各项因素的影响,短期内中国能源消费总量稳定增长,2030年一次能源总消费量达到55.14×108 t,随后进入平台期,2060年下降至53.43×108 t,2030年和2060年天然气消费量分别约为5 449×108 m3和5 280×108 m3。值得注意的是,相对较低的经济增速条件下,碳中和目标年能源消费总量和天然气消费量相较于碳达峰目标年均有所下降。

高速情景中,世界各国得益于新冠疫苗的有效作用和国际关系稳定向好,以及各项区域投资贸易保护协定,全球经济从疫情中加速恢复,而中国经济依靠以国内大循环为主体、国内国际双循环相互促进的发展格局高效驱动,长期保持中高速增长。预计2021—2060年期间年均经济增速保持在4.5%左右,2021年到2030年年均经济增长率为5.5%,2030年以后年均经济增长率略微下降到4.16%;此情景下,2030年弹性系数为0.18,由于经济增长率较高,预计2060年弹性系数下降为0.06,略低于基准情景;2030年一次能源总消费量达到60.78×108 t,2060年持续增长到68.20×108 t,2030年和2060年天然气消费量分别约为6 006×108 m3和6 740×108 m3。

为保证模型预测结果的准确性,本次研究采用倒推法对天然气消费占比和消费量进行了核算。《Nature》杂志最新研究成果显示,2010—2016年中国陆地生态系统年均吸收碳约11.1×108 t[17]。第九次全国森林资源清查数据显示中国森林全口径碳汇为4.34×108 t,折合15.91×108 t 二氧化碳[18],未来中国的陆地生态碳汇将维持在15×108 t左右。此外,中国CCUS技术发展迅速,预计到2060年可实现的减排量为10×108 ~18×108 t 二氧化碳[19]。因此,2060年中国陆地碳汇能力接近25×108~33×108 t。以此为碳中和目标年所允许的碳排放量,折算出可使用的化石能源量为9×108 ~12.5×108 t (一吨标煤估计排放二氧化碳为2.66~2.72 t),占所预测一次能源消费总量的13%~24%。考虑到2060年主要的化石能源为天然气,石油在交通运输中仍有少量使用,而煤炭将被其他方式加以利用,继而证明天然气占比12%有较强的合理性,预测天然气消费量达到5 280×108~6 740×108 m3也有较好的准确性。

多种情景预测结果存在差异,如图4所示,经济增速放缓能源需求明显下降,天然气消费量随之减少。2030年天然气消费预计在5 449×108~6 000×108 m3之间,中国实现碳中和目标时天然气仍具有5 280×108 m3~6 740×108 m3左右的消耗量。

图 4 不同情景下的天然气预测消费量Fig. 4 Forecast of natural gas consumption in different scenarios下载:

全尺寸图片

图 4 不同情景下的天然气预测消费量Fig. 4 Forecast of natural gas consumption in different scenarios下载:

全尺寸图片

总的说来,碳中和目标导向下的化石能源消费下降是能源发展的必然趋势,能源结构在由高碳化石能源为主向低碳和可再生能源为主的转型过程中,天然气作为清洁的化石能源,较之于煤炭与石油有着相对乐观的发展前景。长期来看,即使碳中和目标已达成,天然气将成为可再生能源的有力支持,保障能源系统的稳定供应。上述讨论提供了一个天然气未来发展的参考情况,即煤炭与石油消费占一次能源比例很低,在实现碳中和的基础条件下,天然气消费将持续增长。

2.3 中国天然气主要来源

2.3.1 常规天然气、页岩气和煤层气

2020年中国国内生产天然气1 888.5× 108 m3(不含煤层气),较2019年增长9.8%,其中页岩气产量约为200×108 m3,较上年增加39.3%,占全年总产量比例达到10.6%[20],成为天然气产量主要增长点。近年来中国油气勘探开发力度持续加大,天然气新增储量和产量均创历史新高。2019年,全国新增天然气探明地质储量15 800×108 m3,同比增加约6 000× 108 m3。其中,常规天然气和页岩气新增探明地质储量分别为8 091×108 m3和7 644×108 m3,新增技术可采储量分别达到3 521×108 m3和1 838×108 m3。目前,中国常规天然气探明地质储量约为17.64×1012 m3,页岩气探明地质储量约为2×1012 m3。页岩气主产区四川盆地等各地正加大开发力度,产量还将持续大幅提升,成为天然气增产的主力军。此外,中国煤层气资源同样丰富,2019年探明储量约为3 040.7×108 m3。2020年中国煤层气产量为102.3×108 m3,较上年增加13.5×108 m3,增长15.2%[21]。保证天然气的稳定供应,常规天然气、页岩气及煤层气都将发挥基础性作用。

2.3.2 进口管道气和液化天然气(LNG)

2020年中国进口天然气量达到10 166×104 t(约1 400×108 m3),其中,LNG进口量为6 739.45×104 t(约930×108 m3),管道气进口量为3 453.11×104 t(约480×108 m3),总进口量同比增长5.3%,其中,LNG进口较2019年增加11.4%,管道气进口量下降4.9%[20–22]。中国已建成中亚、中缅和中俄天然气管道,总设计年输气能力超过1 100×108 m3,同时,截止2020年底中国共建成LNG接收站22座,年接收能力达到9 045×104 t。目前,沿海LNG接收站在建的扩容产能超过2 000×104 t/a[20],将在今明两年陆续投运。现阶段中国进口管道气主要来自中亚和俄罗斯,进口LNG主要来源是澳大利亚和卡塔尔。2020年中国自美国的LNG进口量大幅度增长,达到320.44 ×104 t,而2019年从美国进口LNG仅为27.6×104 t[22–23]。2020年1月15日,随着中美双方签署经济贸易协议,未来中国还将扩大从美国进口能源产品。2020年3月27日,中国和伊朗正式签署为期25年的合作协议,加强两国在经贸、能源和安全领域的全方位合作,这代表中国天然气进口来源选择更加多元化。

2.3.3 煤制合成天然气(SNG)

煤炭作为中国的主体能源已久,主要用于发电和供热等。随着碳中和目标的推进,煤炭的使用量将逐步下降,预计到2060年,煤炭将完全退出发电行业,因此,急需拓展煤炭的使用途径,推动煤炭的清洁化利用。煤制气作为一种合成天然气,既可丰富煤炭的消纳方式,也能在一定程度上缓解国内天然气供应的紧张局面。尤其对于煤炭资源禀赋较好的省份,煤制气是煤炭摆脱单一燃料属性,实现煤炭高效清洁化利用的关键和重要发展方向。不同于油气资源,中国的煤炭储量充沛,资源量较大,已探明储量约为10 000×108 t,探明可采储量为1 145×108 t[24]。按目前1 t原料煤制产约300 m3天然气的标准计算,煤制气产量可超过30 000×108 m3。2019年全国煤制气产量已达到36.8×108 m3 [22],未来煤制气产量存在巨大潜力,尤其是在富煤地区。

2.3.4 合成(人造)天然气

利用“电转气+CCUS”实现人工合成天然气,同时完成可再生能源的转化和储存。通过可再生电力电解水技术,制取绿色氢气(H2)与氧气(O2),氢气可用于人工合成甲烷,氧气用于富氧发电。与此同时,利用地下枯竭油气藏等地下空间,注入工业副产品杂质氢和二氧化碳,经过微生物催化等方式制取生物甲烷,完成可再生能源大规模转化为甲烷等清洁能源。该技术作为极具潜力的CCUS和储能技术已在德国完成前期研究和室内试验,目前已开展实地试验,应用前景广泛。

2.3.5 天然气水合物

天然气水合物又称可燃冰,是一种在高压低温条件下形成的类冰状的结晶物质,主要成分是甲烷和水分子,广泛分布于深海或陆地永久冻土层中。研究表明,单位立方米的天然气水合物分解可产生160倍体积的甲烷,其燃烧产物只有水和少量二氧化碳,是一种新型高热值清洁能源。调查显示,中国天然气水合物主要分布在南海海域及青藏高原地区,远景资源量为12.15×1013 m3,开发潜力巨大。2017年5月和2020年3月,中国已先后两次在南海神狐海域成功对天然气水合物进行试验开采,其中第2轮试采累计产气量超过86×104 m3 [25–26]。尽管天然气水合物的开发处于初期阶段且充满挑战,但其清洁、高能、分布广、储量大等优点为中国能源战略提供了新的发展方向,是重要的能源技术储备。

2.3.6 生物天然气

生物天然气是通过将生物质厌氧发酵的产物之一的沼气净化提纯至天然气级质量制取而成,可用于发电,或直接作为建筑物供热或工业锅炉燃料用于供热,还可用于热电联产。生物天然气在中国乡镇和农村地区不仅能有效增加清洁能源的供应,还能提供附属价值(发酵过程产生有机肥料),具有很强的发展潜力。生物天然气也可依托现有的天然气管网进行输运,极大地提高了使用和运输便利性。根据国家发改委、国家能源局等部委指导意见,中国将加快促进生物天然气产业发展,预计到2025年,中国生物天然气年产量将突破100×108 m3,2030年超过200×108 m3 [27]。届时,生物天然气也将成为中国天然气市场的有利补充。

2.4 中国天然气主要使用场景

2.4.1 燃气发电

随着中国碳中和过程中电气化的深入推进及可再生能源发电占比大幅度提高,未来以风光电为主的可再生电力将成为主体电源。但是,风光发电的波动性、间歇性等弊端易导致电力系统频率失稳等问题,对系统的安全稳定运行造成影响。目前,德国可再生能源发电占比已超过50%,高比例的可再生能源装机接入导致电网波动加剧,德国电网已无法独立完成调节任务,需借助周边国家电力参与调峰,保证电网的稳定安全。由此可见,当中国可再生能源发电规模达到一定程度后,要独立实现电网调节需要更为充足的保障电源。

燃气发电具有响应迅速、运行稳定、部署灵活等优势,将成为重要的调节电源,肩负起电力系统调峰填谷、调频调相及紧急事故黑启动任务。至2020年底,全国燃气发电装机9 751×104 kW,占比仅4.4%[28]。2019年中国天然气发电量为2 365×108 kW·h,占比为3.2%,远低于同期美国和日本(38.6%和35.0%)等国家[9]。预计2060年,全国电力消耗量为15×1012~20×1012 kW·h,仅按15×1012 kW·h计算,根据相关经验,调峰储备电力占20%(3×1012 kW·h),若由燃气发电承担,需要消耗5 010×108 m3天然气(热效率60%)。由此可见,未来燃气发电将成为天然气消费的主力军。

2.4.2 工业用途

工业是能源消耗和碳排放的最主要领域,2019年,中国工业能源消费占比超过60%,而工业碳排放占全年碳排放总量的比例达70%。煤炭是中国工业的主要燃料,尤其是在钢铁、建材、有色金属等高耗能行业,因此,工业领域的碳减排需要大力推动“以气代煤”,减少高碳化石能源的燃烧,增加天然气等清洁能源的使用。2019年中国工业用气量达1 060×108 m3,占比为34.8%[29],但仍然偏低,不足以大幅度降低工业碳排放。因此,未来仍需提高天然气的市场占有率,以及在高能耗制造业中的覆盖率,积极推动工业的清洁化发展。

3. 天然气与可再生能耦合发展

3.1 耦合发展基础

据《新时代的中国能源发展》白皮书统计[30],截至2019年底,中国天然气、水电、核电、风电等清洁能源消费量占能源消费总量比重为23.4%,非化石能源占比达15.3%;中国可再生能源发电总装机容量7.9×108 kW,约占全球总量的30%,其中,水电、风电、光电、生物质发电装机容量分别达3.56×108 kW、2.10×108 kW、2.04×108 kW、2 369×104 kW,均居世界首位。此外,中国地热资源同样丰富,仅干热岩资源总量初步评估折合约为856×1012 t 标准煤[31]。总体而言,中国可再生能源资源储量丰富,开发前景广阔,部分可再生资源开发已取得显著成绩,但仍有巨大的挖掘潜力和利用空间。天然气具有燃烧效率高,开发利用方式多样,输配储用便利,所受外部限制较少等特点,使其可用于弥补可再生能源的劣势,两者也具备高质量耦合发展和支撑能源绿色转型的资源基础和发展条件。在能源结构低碳化的强力驱动下,天然气可再生能源的协同发展将成为中国能源发展的重要方向之一。

3.2 耦合发展情景

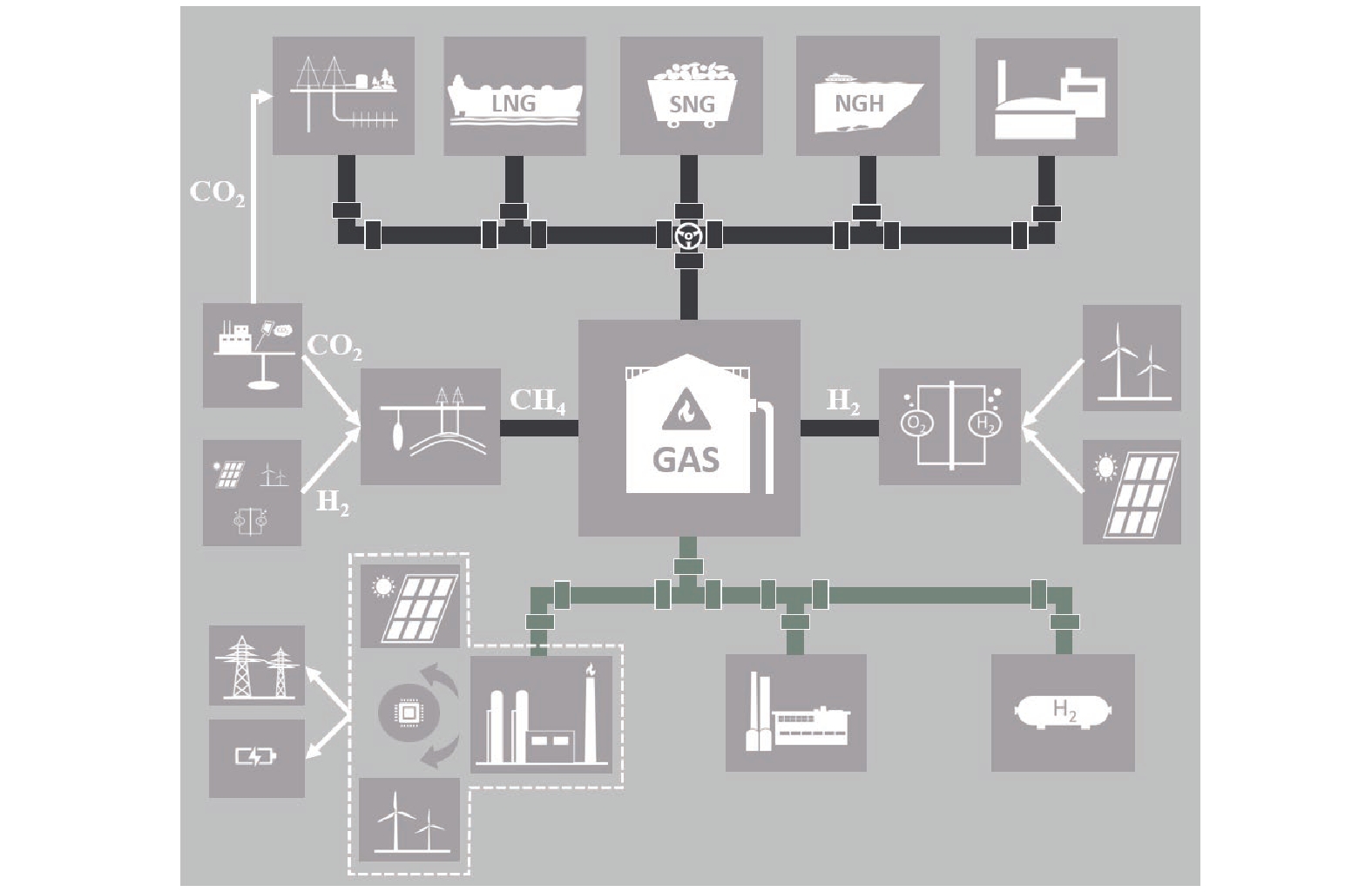

耦合发展情景是指天然气与光电、风电、水电、氢能、地热能等可再生能源资源协同布局,通过能源利用技术和信息通信技术的共同创新,实现天然气在生产开发、储集输配、消费利用的上、中、下游等环节与可再生能源进行灵活高效、因地制宜地相互嵌入,促进多种能源优势互补的新型发展模式[4,32]。图5为天然气与可再生能源耦合式发展示意图。

图 5 天然气与可再生能源耦合发展示意图Fig. 5 Schematic diagram of the development of natural gas coupled renewable energy下载:

全尺寸图片

图 5 天然气与可再生能源耦合发展示意图Fig. 5 Schematic diagram of the development of natural gas coupled renewable energy下载:

全尺寸图片

随着能源互联网和信息技术的快速发展,5G、人工智能等信息技术将加速与能源行业的渗透和融合,天然气与可再生能源深度耦合发展条件愈发成熟,能源系统运行协调性和资源利用效率将大幅度提升。

3.2.1 上游生产

在天然气开发过程中,可加强对新能源的利用,推动传统油气生产方式向绿色能源生产方式转变。具体而言,采用更多电力钻井和电驱压裂技术,并可因地制宜地利用风能、太阳能、地热能作为电力来源。油气田站场还可优先使用风电、光伏电、市电作为补充,实现能源绿色化。

在非常规天然气开发过程中,引入CCUS技术,如图5所示,加强二氧化碳强化开发页岩气技术的推广运用,提高致密气藏开发效果的同时完成二氧化碳的封存、利用,实现零碳排放,甚至负碳排放。此外,甲烷本身就是重要的温室气体,其产生的温室效应远高于二氧化碳,因此,需对天然气开采过程中的甲烷排放进行有效控制,保证天然气行业的高质量发展。

3.2.2 储集运输

发展“电转气+天然气管网”等相关技术。伴随分布式能源的日益增长,能源输送面临的挑战将与日俱增,与电力输送相比,燃气管网输送损耗更低。利用可再生能源制氢结合天然气管网掺氢输送的技术是解决氢能利用和运输的有效途径,同时克服大规模风光电消纳问题。从2004年开始,全球范围内多国深入研究天然气混氢相关应用技术。2012年,德国建立了世界第一个“风电制氢–天然气管道掺氢输运”应用示范项目,Uniper能源储集公司在勃兰登堡州Falkenhagen结合风电和碱性电解技术制取氢气,将制取的绿氢直接输入天然气管线,掺氢比例为10%。2018年,该公司在德国汉堡利用 PEM 电解(聚合物电解质膜电解)技术将更高纯度的氢气输送到天然气管网中。2019年,德国萨克森–安哈尔特州在Schopsdorf启动了掺氢比例达到20%的天然气管道运输项目[33]。中国天然气基础设施和输配管网建设已较为完善,截至2019年,中国天然气干线管道里程超过8.7×104 km,输气能力超过3 500×108 m3/a,随着国家石油天然气管网集团组建运营,管网建设和管理有望迈上新台阶,建议对部分现有的天然气基础设施和管网进行改造,以适应掺氢天然气的输运。

利用“电转气+储气库”实现可再生能源的转化和储存。电转气技术(如电解水制氢)作为重要的能源转换技术和储能手段,可实现“储存”风能、太阳能的目的。同时,利用枯竭油气藏、地下盐穴等,将通过碳捕集技术收集的二氧化碳和可再生能源制取的氢气经过微生物催化等方式,实现二氧化碳加氢脱碳甲烷化,制取生物甲烷,完成可再生能源大规模转化为甲烷等低碳清洁能源。除此之外,二氧化碳和氢气还可用于制取甲醇,甲醇化学特性稳定,运输方便,是一种清洁高效的优质燃料,也是重要的化工原料。

3.2.3 下游消费

中国内陆天然气资源主要集中在西北、西南等中西部地区,随着管道建设持续完善,天然气将可灵活流通覆盖中国主要能源消费区域,因此,燃气发电可部署在可再生能源分布比较集中和电网灵活性较差区域,推动气电与风力、太阳能发电、生物质发电等新能源发电融合发展。为三北地区的内陆风电光电、西南地区水电等提供充足的配套气电调峰保障。并且,通过储热、电解水制氢等方式,应对可再生能源的不确定性,减少弃风弃光,提高可再生能源的利用效率。此外,分布式的燃气电站可依托5G网络、物联网和监测网络等通信技术,结合新型电网、大数据、人工智能等控制技术,实现天然气与水、光、风、生物、地热等可再生新能源多能互补,并提供“冷、热、电、气”等多种能源服务;大力发展能源智能控制技术,利用数智能源网络的信息交换和监控功能,实现能源供应和消费平衡,做到按需供给,提高综合能源利用效率。

4. 结 论

1)“双碳”目标将深刻影响中国能源消费结构,但不同于煤炭和石油,天然气由于相对清洁性和便利性仍具有较大的发展潜力和空间,是能源体系中的重要组成部分。

2)通过多情景分析得出,到2030年,在低速情景和高速情景(同基准情景)下,中国一次能源消费总量分别为55.14×108 t和60.78×108 t,天然气消费量分别约为5 449×108 m3和6 006×108 m3。2060年,低速、基准和高速3种情景下,一次能源消费总量分别为53.43×108、62.23×108和68.20×108 t,天然气消费量分别约为5 280×108、6 150×108 和6 740×108 m3,相较于当前3 200×108 m3水平,碳中和时期天然气消费量具有近一倍的增长空间。

3)建议在供给端扩大常规天然气生产的同时,加大页岩气、煤层气等非常规天然气勘探开发力度,同时,促进天然气水合物、人造天然气和生物天然气等产业高质量发展,扩大进口LNG和管道气贸易,提升中国天然气的保障能力和技术储备;燃气发电将是未来天然气的主要使用途径,作为调节电源保障新型电力系统的稳定性和可靠性;在工业领域加大以气代煤,提高天然气在工业生产中的使用比例,促进工业能源清洁化。

4)碳中和阶段天然气是可再生能源的有力补充,两者应相辅相成、协同发展。建议在天然气行业中投入更多电力、电驱设备,大力发展二氧化碳,强化页岩气开采、CCUS等负排放技术;推进天然气管网和储气库等基础设施尤其是应急调峰能力建设,实现电转气、储氢、碳封存等技术的深度融合;结合新型电网,通过数字和智能技术改造管理和控制模式,实现天然气储集运输及消费的智能化。

-

下载:

全尺寸图片

图 2 1979—2021年中国GDP和能源消费增速

Fig. 2 Growth rate of GDP and energy consumption in China from 1979 to 2021

下载:

全尺寸图片

图 3 各国定基能源弹性消费系数

Fig. 3 Fixed base energy consumption elasticity coefficient in various countries

下载:

全尺寸图片

图 4 不同情景下的天然气预测消费量

Fig. 4 Forecast of natural gas consumption in different scenarios

下载:

全尺寸图片

图 5 天然气与可再生能源耦合发展示意图

Fig. 5 Schematic diagram of the development of natural gas coupled renewable energy

下载:

全尺寸图片

表 1 部分机构对中国天然气消费量预测

Table 1 Forecast of natural gas consumption in China by some institutions

研判机构及个人 情景模式 预测天然气消费量 国际能源署《世界能源展望2020》[10] 既定政策情景 2025、2030、2040年消费量分别为4 250×108、

5 000×108、 6 370×108 m3可持续发展情景 2025、2030、2040年消费量分别为

3 980×108、

4 460×108、5 110×108 m3BP《BP世界能源展望》[11] 快速转型情景 2035年左右达到6 420×108 m3, 2050年为5 200×108 m3 净零排放情景 2030年为5 020×108 m3, 2050年为4 670×108 m3 一切如常情景 2050年为6 330×108 m3 中国石油《2050年世界与中国能源展望》[12] 参考情境 2035年达6 000×108 m3, 2050年达6 700×108 m3左右 氢能社会情境 2050年约为5 900×108 m3 碳中和情境 2040年约为5 500×108 m3 清华大学气候变化与可持续发展研究院

《中国长期低碳发展与转型路径研究》[13]2.0 ℃情景 2030年约为7 500×108 m3,2050年约为

4 400×108 m3国网能源研究院

《中国能源电力发展展望》[14]电气化加速情景 2040、2050、2060年消费量分别为

6 000×108、

4 400×108 、4 100×108 m3中国石油规划总院,周淑慧等[1] 碳中和情景 2035、2050、2060年消费量分别为

6 500×108、

5 500×108、4 300×108 m3中国科学院大学,段宏波等[2] 国家自主减排(NDC)情景 2060年约为6 943×108 m3 2.0 ℃情景 2060年约为4 342×108 m3 中国石油大学(北京),李孥等[3] 情景 A:煤炭与石油消费量为 0 2060年约为14 000×108 m3 情景 B:煤炭与石油在一次

能源中占比均为 5%2060年约为 8 500×108 m3 情景 C:煤炭与石油在一次

能源中占比均为 8%2060 年约为 5 400×108 m3 情景 D:煤炭与石油在一次

能源中占比均为 10%2060年约为 3 300×108 m3 表 2 不同情境主要指标及一次能源和天然气消费量预测

Table 2 Main parameters in different scenarios and forecasts of primary energy and natural gas consumption

主要指标 2020年 基准情景 低速情景 高速情景 2021—2030年 2031—2060年 2021—2030年 2031—2060年 2021—2030年 2031—2060年 GDP平均增速% 2.30 5.50 2.83 4.50 1.83 5.50 4.15 目标年总能耗/亿吨标准煤 49.80 60.78 62.23 55.14 53.43 60.78 68.20 预测弹性系数 0.25 0.18 0.08 0.18 0.10 0.16 0.06 天然气消费量/(108 m3) 3 240 6 006 6 150 5 449 5 280 6 006 6 740 -

[1] 周淑慧,王军,梁严.碳中和背景下中国“十四五”天然气行业发展[J].天然气工业,2021,41(2):171–182. doi: 10.3787/j.issn.1000-0976.2021.02.02( Zhou Shuhui,Wang Jun,Liang Yan.Development of China’s natural gas industry during the 14th Five-year Plan in the background of carbon neutrality[J].Natural Gas Industry,2021,41(2):171–182 doi: 10.3787/j.issn.1000-0976.2021.02.02( [2] 段宏波,唐旭,任凯鹏,等.多模型比较框架下中国天然气消费的中长期发展路径[J].天然气工业,2021,41(2):193–201. doi: 10.3787/j.issn.1000-0976.2021.02.022 Duan Hongbo,Tang Xu,Ren Kaipeng,et al.China’s middle-and long-term pathways of natural gas consumption:Based on a multi-model comparison framework[J].Natural Gas Industry,2021,41(2):193–201 doi: 10.3787/j.issn.1000-0976.2021.02.022 [3] 李孥,王建良,刘睿,等.碳中和目标下天然气产业发展的多情景构想[J].天然气工业,2021,41(2):183–192. Li Nu,Wang Jianliang,Liu Rui,et al.Multi-scenario conception on the development of natural gas industry under the goal of carbon neutrality[J].Natural Gas Industry,2021,41(2):183–192 [4] 段言志,郭焦锋,李森圣,等.天然气与其他绿色能源高质量融合发展的预期实现途径[J].国际石油经济,2021,29(1):64–71. doi: 10.3969/j.issn.1004-7298.2021.01.016 Duan Yanzhi,Guo Jiaofeng,Li Sensheng,et al.Future development approaches of integration between natural gas and other green energy[J].International Petroleum Economics,2021,29(1):64–71 doi: 10.3969/j.issn.1004-7298.2021.01.016 [5] International Energy Agency.CO2 emissions statistics[EB/OL].(2020–11–16)[2022–02–15].https://www.iea.org/data-and-statistics. [6] Ritchie H.China:CO2 Country profile [EB/OL].(2021–10–13)[2022–02–15].https://ourworldindata.org/co2/country/china. [7] 曹成,侯正猛,熊鹰,等.云南省碳中和技术路线与行动方案[J].工程科学与技术,2022,54(1):37–46. doi: 10.15961/j.jsuese.202100919]、 Cao Cheng,Hou Zhengmeng,Xiong Ying,et al.Technical routes and action plan for carbon neutral for Yunnan Province[J].Advanced Engineering Sciences,2022,54(1):37–46 doi: 10.15961/j.jsuese.202100919]、 [8] 侯正猛,熊鹰,刘建华,等.河南省碳达峰与碳中和战略、技术路线和行动方案[J].工程科学与技术,2022,54(1):23–36. doi: 10.15961/j.jsuese.202100627 Hou Zhengmeng,Xiong Ying,Liu Jianhua,et al.Strategy,technical route and action plan towards carbon peak and carbon neutrality in Henan Province[J].Advanced Engineering Sciences,2022,54(1):23–36 doi: 10.15961/j.jsuese.202100627 [9] BP.Statistical review of world energy 2020[R].London:BP,2020. [10] International Energy Agency.World energy outlook 2020[EB/OL].(2020–10–01)[2022–02–15].https://www.iea.org/reports/world-energy-outlook-2020.html. [11] BP.BP energy outlook:2020 edition[R].London:BP,2020. [12] 中国石油经济研究院.2050年世界与中国能源展望[R].北京:中国石油经济技术研究院,2020. [13] 清华大学气候变化与可持续发展研究院.中国长期低碳发展战略与转型路径研究[R].北京:中国人口·资源与环境,2020. [14] 国网能源研究院有限公司.中国能源电力发展展望[R].北京:中国电力出版社,2020. [15] 刘卫东,仲伟周,石清.2020年中国能源消费总量预测——基于定基能源消费弹性系数法[J].资源科学,2016,38(4):658–664. Liu Weidong,Zhong Weizhou,Shi Qing.Forecast of China’s total energy consumption in 2020 based on method of fixed base energy consumption elasticity coefficient[J].Resources Science,2016,38(4):658–664 [16] 魏一鸣,余碧莹,唐葆君,等.中国碳达峰碳中和时间表与路线图研究[J].北京理工大学学报(社会科学版),2022,24(4):13–26. doi: 10.15918/j.jbitss1009-3370.2022.1165 Wei Yiming,Yu Biying,Tang Baojun,et al.Roadmap for achieving China’s carbon peak and carbon neutrality pathway[J].Journal of Beijing Institute of Technology(Social Sciences Edition),2022,24(4):13–26 doi: 10.15918/j.jbitss1009-3370.2022.1165 [17] Wang Jing,Feng Liang,Palmer P I,et al.Large Chinese land carbon sink estimated from atmospheric carbon dioxide data[J].Nature,2020,586(7831):720–723. doi: 10.1038/s41586-020-2849-9 [18] 王兵,牛香,宋庆丰.基于全口径碳汇监测的中国森林碳中和能力分析[J].环境保护,2021,49(16):30–34. doi: 10.14026/j.cnki.0253-9705.2021.16.011 Wang Bing,Niu Xiang,Song Qingfeng.Analysis of forest carbon sequestration capacity in China based on forest fullaperture carbon sequestration[J].Environmental Protection,2021,49(16):30–34 doi: 10.14026/j.cnki.0253-9705.2021.16.011 [19] 蔡博峰,李琦,张贤,等.中国二氧化碳捕集利用与封存(CCUS)年度报告(2021)—中国CCUS路径研究[R].北京:生态环境部环境规划院,2021. [20] 高芸,蒋雪梅,赵国洪,等.2020年中国天然气发展述评及2021年展望[J].天然气技术与经济,2021,15(1):1–11. Gao Yun,Jiang Xuemei,Zhao Guohong,et al.China natural gas development:Review 2020 and outlook 2021[J].Natural Gas Technology and Economy,2021,15(1):1–11 [21] 国家能源局石油天然气司,国务院发展研究中心资源与环境政策研究所,自然资源部油气资源战略研究中心.中国天然气发展报告(2020)[R].北京:石油工业出版社,2020. [22] 赵堂玉.2020年中国天然气产业链发展回顾及展望[J].油气储运,2021,40(4):371–376. Zhao Tangyu.Review and prospect of China’s natural gas industry chain in 2020[J].Oil & Gas Storage and Transportation,2021,40(4):371–376 [23] 邓勇,刘威.天然气行业专题研究报告:碳中和背景下,有望保持高景气[EB/OL].(2021–04–12)[2022–02–15].https://www.vzkoo.com/read/8d286a4f3821c306471dfb04ade7820a.html. [24] 天然气咨询.国内外煤制气发展现状[EB/OL].(2020–06–24)[2022–02–15].https://www.chinacqpgx.com/hy/shownews.php?id=5094. [25] 新华网.我国首次海域可燃冰试采成功[EB/OL].(2017–05–19)[2022–02–15].http://m.news.cn/tech/2017-05/19/c_1120998079.htm. [26] 新华社.我国率先实现水平井钻采深海“可燃冰”[EB/OL].(2020–03–26)[2022–02–15].https://www.mnr.gov.cn/dt/ywbb/202003/t20200326_2503102.html. [27] 中华人民共和国国家发展和改革发展委员会.关于促进生物天然气产业化发展的指导意见[EB/OL].(2019–12–19)[2022–02–15].https://www.ndrc.gov.cn/xxgk/zcfb/ghxwj/201912/t20191219_1213770.html. [28] 国家统计局.中华人民共和国2020年国民经济和社会发展统计公报[EB/OL].(2021–02–28)[2022–02–15].http://www.stats.gov.cn/tjsj/zxfb/202202/t20220227_1827960.html. [29] 王庆一.2020 能源数据[R].北京:绿色创新发展中心,2020. [30] 国务院新闻办公室.《新时代的中国能源发展》白皮书[EB/OL].(2020–12–21)[2022–02–15].http://www.scio.gov.cn/zfbps/32832/Document/1695117/1695117.htm. [31] 国土资源部中国地质调查局.中国地质调查百项成果[R].北京:地质出版社,2016. [32] 邹才能,熊波,薛华庆,等.新能源在碳中和中的地位与作用[J].石油勘探与开发,2021,48(2):411–420. doi: 10.11698/PED.2021.02.18 Zou Caineng,Xiong Bo,Xue Huaqing,et al.The role of new energy in carbon neutral[J].Petroleum Exploration and Development,2021,48(2):411–420 doi: 10.11698/PED.2021.02.18 [33] Uniper.Energy storage-power-to-gas[EB/OL].(2018–07–15)[2022–02–15].https://www.uniper.energy/de/energiespeicherung-uniper/gasspeicher-technik-uniper/power-gas.